Un taux de swap, également appelé « taux de rollover », est le taux appliqué lorsqu'un trader choisit de maintenir une position au-delà de la clôture. Le taux de swap représente soit un coût, soit un gain pour le trader, en fonction des taux d'intérêt en vigueur ; il s'agit donc d'un chiffre positif ou négatif. Si le taux est positif, il s'agit d'un gain pour le trader (il est crédité sur le compte) et s'il est négatif, il s'agit d'un coût pour le trader (il est débité du compte). Les taux de swap varient selon les actifs et en fonction de diverses conditions de marché, telles que

Taux de swap : définition et mode de calcul

Taux de swap : définition et mode de calcul

En matière de marchés financiers, une bonne compréhension de leur fonctionnement est l'un des éléments qui déterminera votre réussite dans votre carrière de trader. Vous devez acquérir des connaissances sur les principes fondamentaux du trading ainsi que sur tous les termes techniques que vous êtes susceptible de rencontrer au cours de vos opérations.

L'un des principes fondamentaux que vous devez comprendre concerne l'utilisation des taux de swap. Outre les spreads, ces taux auront une incidence sur le solde de votre compte et sur la part de vos bénéfices que vous pourrez conserver. C'est dans cette optique que cet article se penche sur les taux de swap : ce qu'ils sont et comment les calculer.

Qu'est-ce qu'un taux de swap ?

Qu'est-ce qu'un taux de swap ?

La volatilité les influence, ils fluctuent constamment. De plus, comme ce sont diverses grandes institutions financières qui fixent les taux d'intérêt sur lesquels reposent les taux de swap, les taux proposés par les différents courtiers varient légèrement en fonction des institutions financières avec lesquelles ils travaillent.

Remarque : l'unité de mesure des taux de swap est le lot standard. Par exemple, un lot standard pour les paires de devises correspond à 100 000 unités de devise.

Pourquoi les traders conservent-ils leurs positions pendant la nuit ?

Les traders conservent généralement leurs positions pendant la nuit dans l'espoir que leurs bénéfices augmentent ou qu'une position perdante se réduise, voire devienne rentable, le lendemain. Dans d'autres cas, le fait de conserver une position pendant la nuit peut résulter d'une connaissance insuffisante du marché. Un trader peut se retrouver à détenir une position pendant la nuit parce qu’il ignore qu’une transaction qui s’étend au-delà des heures de négociation habituelles entraîne un report de position.

Quand un report est-il enregistré ?

Les courtiers appliquent le taux de swap à toutes les positions laissées ouvertes pendant la nuit. Par exemple, le marché considère que 17 h 00 EST (22 h 00 GMT) marque le début et la fin de la journée de trading sur le Forex. Si un trader ouvre une position le lundi à 16 h 55 EST et la clôture à 17 h 10, le courtier considère qu'il s'agit d'une position détenue pendant la nuit. En revanche, une transaction ouverte à 17 h 01 le lundi n'est pas soumise au rollover avant 17 h 00 le mardi. Les intérêts nets perçus ou prélevés pour chaque position détenue au-delà de la clôture sont directement crédités ou débités du compte du trader.

Comment les taux de swap sont-ils calculés lors des opérations de change ?

Dans le cadre du trading sur le Forex, on calcule les taux de swap en fonction de l'écart de taux d'intérêt entre les devises échangées, c'est-à-dire le taux auquel on échangerait les intérêts générés par une devise contre ceux générés par l'autre devise.

Le trading sur le Forex consiste essentiellement à acheter ou à vendre une devise contre une autre dans le but de la « racheter » ultérieurement auprès du courtier. Si vous ne rachetez pas cette devise à la clôture des marchés, vous devez payer le courtier pour qu’il vous autorise à conserver votre position et à effectuer le rachat ultérieurement. En fonction de la paire de devises négociée et des taux d'intérêt en vigueur, les taux de swap seront soit négatifs, soit positifs.

Calcul du taux de change

Calcul du

taux de change

Avant de calculer ce taux, il est important de bien comprendre ce que signifient les écarts de taux d’intérêt. En règle générale, lorsque le taux d’intérêt du pays dont vous achetez la devise est supérieur à celui du pays dont vous vendez la devise, le courtier créditera votre compte de la différence. À l'inverse, lorsque le taux d'intérêt du pays dont vous vendez la devise est supérieur à celui du pays dont vous achetez la devise, la différence sera déduite de votre compte. Remarque : les courtiers peuvent prélever une commission supplémentaire en plus de la différence qu’ils ajoutent ou soustraient de votre compte. De ce fait, le solde final de votre compte peut s’avérer inférieur à ce qu’il aurait été sans ces frais supplémentaires.

Remarque : les courtiers peuvent prélever des frais de marge en plus de la différence qu’ils ajoutent ou soustraient de votre compte. Par conséquent, le solde final de votre compte peut s’avérer inférieur à ce qu’il aurait été en l’absence de frais supplémentaires.

Position courte

Supposons que l'EUR/USD se négocie à 1,2500, que le taux des fonds fédéraux en USD est de 2,5 % et que le taux d'intérêt de la Banque centrale européenne est de 3,25 %. Si vous ouvrez une position courte (vente) sur l'EUR/USD pour 1 lot, vous vendez essentiellement 100 000 €, que vous empruntez à un taux d'intérêt de 3,25 %. En vendant de l'EUR/USD, vous achetez de l'USD, qui rapporte un taux d'intérêt de 2,5 %. Le différentiel de taux d'intérêt est de 0,75.

Supposons maintenant que votre courtier facture une majoration de 0,25 % pour le swap. Comme le taux d'intérêt de la devise que vous vendez (EUR) est plus élevé que celui de la devise que vous achetez (USD), vous ajoutez la majoration dans la formule. Si vous ajoutez cette majoration au différentiel de taux d'intérêt de 0,75 %, l'intérêt total facturé par le courtier est de 1,00 %.

Pour cet exemple, nous utilisons une année de 365 jours, mais certains courtiers utilisent généralement 360 jours. D'autres utilisent à la fois 365 jours et 360 jours en fonction de l'instrument négocié. En utilisant la formule :

-

Taux de swap = (Contrat x [différentiel de taux d'intérêt

+ marge du courtier] /100) x (Prix/Nombre de jours par an) -

Swap Short = (100 000 x [0,75 + 0,25] /100)

x (1,2500/365) -

Swap Short = 3,42 USD

-

Taux de swap = (Contrat x [différentiel de taux d'intérêt + marge du courtier] /100) x (Prix/Nombre de jours par an)

-

Swap Short = (100 000 x [0,75 + 0,25] /100) x (1,2500/365)

-

Swap Short = 3,42 USD

Dans ce cas, vous vendez l'EUR et son taux d'intérêt est plus élevé que celui de l'USD. Par conséquent, les 3,42 USD sont déduits de votre compte lorsque votre position EUR/USD est reportée au jour suivant.

Position longue

Reprenons l'exemple précédent pour une position d'achat : En prenant une position longue sur l'EUR/USD, vous achèterez de l'EUR et vendrez de l'USD. Cela signifie que vous achetez 100 000 € qui rapportent un intérêt de 3,25 % en utilisant des USD avec un taux d'intérêt de 2,5 %. Si le courtier facture une majoration de 0,25 %, vous la soustrayez de la formule puisque le taux d'intérêt de la devise que vous vendez est inférieur à celui de la devise que vous achetez. En utilisant la formule :

-

Taux de swap = (Contrat x [Différence de taux d'intérêt

- Majoration du courtier] /100) x (Prix/Nombre de jours par an) -

Swap long = (100 000 x [0,75 - 0,25] /100) x

(1,2500/365) -

Swap long = 1,71 USD

-

Taux de swap = (Contrat x [Différence de taux d'intérêt - Majoration du courtier] /100) x (Prix/Nombre de jours par an)

-

Swap long = (100 000 x [0,75 - 0,25] /100) x (1,2500/365)

-

Swap long = 1,71 USD

Ici, vous achetez l'EUR et son taux d'intérêt est plus élevé que celui de l'USD. Par conséquent, le montant de 1,71 USD est crédité sur votre compte lorsque votre position EUR/USD est reportée au jour suivant.

Remarque : si la différence entre les taux d'intérêt est égale ou inférieure à la majoration du courtier, la position d'achat vous sera toujours facturée.

Interprétation du calcul

Interprétation du calcul

Plus la taille du lot est importante, plus les coûts de swap augmenteront considérablement. Cela signifie qu’avant de décider de conserver une position, vous pouvez utiliser ce calcul pour estimer combien il vous en coûtera de la maintenir pendant une certaine période. Vous serez ainsi mieux à même d’anticiper combien de temps vous pouvez vous permettre de rester dans la transaction avant qu’elle ne devienne non rentable. Toutefois, tout cela suppose que les taux d'intérêt restent relativement stables.

Quelles sont les limites de l'utilisation de ce calcul ?

Quelles sont les limites de l'utilisation de ce calcul ?

Dans la plupart des cas, il existe un écart entre les taux de rollover calculés par les traders et ceux appliqués par les courtiers. Cela s'explique par le fait que les taux d'intérêt à court terme des devises dépendent de divers facteurs, notamment :

Comportement du marché

Les taux d'intérêt actuels dans les deux pays dont vous négociez les devises

Les fluctuations des cours des paires de devises

Les taux de swap fournis par la contrepartie d'un courtier

Y a-t-il une limite à la durée pendant laquelle on peut conserver une position sur le marché des changes ?

Lorsque vous négociez sur le marché des changes, vous pouvez conserver une position aussi longtemps que vous le souhaitez – de quelques minutes à plusieurs jours, voire plusieurs mois. Toutefois, le marché des changes fermant chaque jour à 17 h (heure de la côte Est des États-Unis), chaque fois que vous dépassez cette heure, votre courtier vous facturera des frais. Il est donc prudent de calculer le montant que vous devrez payer pour maintenir votre position sur une période plus longue avant de vous engager.

Comprendre les taux de swap sur le Forex :

Comprendre les taux de swap sur le Forex :

Étape 1 | Qu'est-ce qu'un « triple swap » ?

Les marchés sont fermés le week-end ; par conséquent, en principe, il ne devrait pas y avoir de rollover ces jours-là. Cependant, les banques continuent de calculer des intérêts même sur les positions détenues pendant le week-end ; le marché applique donc un rollover de trois jours le mercredi afin de couvrir les taux du week-end. Cela signifie que si vous décidez de conserver une position au-delà de la clôture un mercredi, vous devrez payer le triple des taux de swap.

Veuillez noter que des frais triples vous seront facturés si vous conservez une position ouverte pendant la nuit du mercredi, que vous ayez ou non des positions ouvertes pendant le week-end. Par exemple, si vous ouvrez une position le lundi et que vous la clôturez le jeudi, votre courtier vous facturera cinq nuits au lieu de trois (les trois nuits du lundi au mercredi, plus les deux nuits du week-end).

Les courtiers facturent le triple des taux de swap ce mercredi, car les contrats de change ont un délai de règlement de deux jours. Par exemple, un contrat de change conclu le lundi est réglé le mercredi, tandis qu'un contrat conclu le mardi est réglé le jeudi et qu'un contrat conclu le mercredi est réglé le vendredi. Toutefois, le marché étant fermé le samedi et le dimanche, un contrat que vous ouvrez le jeudi ne sera réglé que le lundi. Cela signifie que toute position restée ouverte mercredi (après 17 h EST) est reportée au jeudi et ne peut être réglée avant la semaine suivante, d'où la triple facturation.

Remarque : certains courtiers ont choisi d'appliquer le triple des swaps le vendredi, voire le jeudi, au lieu du mercredi. Dans ce contexte, il est important de bien connaître les conditions générales de votre courtier en ce qui concerne la « triple commission ».

Étape 2 | Taux de swap CFD

Vous pouvez calculer les taux de swap des CFD sur indices en vous basant sur les taux d'intérêt à court terme (jusqu'à trois mois) de la devise de référence de l'indice concerné. Par exemple, la devise de référence du FTSE 100 est la livre sterling (GBP) et l'indice utilise le taux interbancaire offert à Londres (LIBOR) à court terme. De même, la devise de référence de l'ASX200 est le dollar australien (AUD) et l'indice fonde son taux d'intérêt sur les effets bancaires à court terme.

Les taux de swap des CFD sur matières premières résultent d'une combinaison de différents facteurs liés à la détention d'une position sur une matière première. Cependant, bien que les métaux fassent partie des matières premières, leurs taux de swap peuvent être calculés de la même manière que ceux du marché des changes.

Remarque : certains courtiers ont choisi d'appliquer le triple des swaps le vendredi, voire le jeudi, au lieu du mercredi. Remarque : dans certains cas, le calcul du taux de swap du cuivre diffère de celui des autres métaux, car certains courtiers n'incluent pas le cuivre dans la catégorie des métaux et le classent dans celle des matières premières.

Et si vous ne souhaitez pas calculer le taux de swap ?

Et si vous ne souhaitez pas calculer le taux de swap ?

La plupart des courtiers affichent sur leur site les taux de renouvellement actualisés ; vous n'avez donc pas forcément besoin de les calculer vous-même. Certains courtiers proposent également un outil de calcul du taux de swap si vous souhaitez simplifier le processus de calcul. Les taux varient selon qu'il s'agit de positions longues ou courtes. Cela signifie que si vous ouvrez une position courte (vente), vous appliquerez le taux « Swap Short », et si vous ouvrez une position longue (achat), vous appliquerez le taux « Swap Long ».

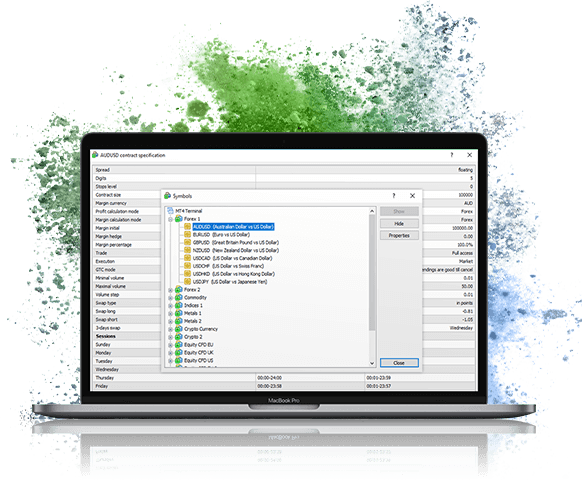

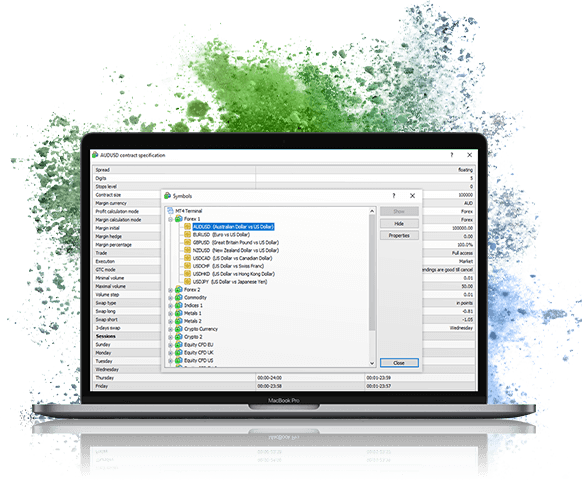

Si votre courtier ne publie pas les taux de swap sur son site, vous pouvez utiliser MetaTrader 4 (MT4) ou MetaTrader 5 (MT5) pour les consulter. Les cours se trouvent dans la rubrique « Market Watch », où vous pouvez sélectionner le cours de l'instrument de votre choix. Par exemple, pour obtenir le cours dans MT4 :

Sélectionnez la rubrique « Market Watch ».

Cliquez avec le bouton droit de la souris sur l'élément de votre choix pour afficher son menu déroulant.

Dans le menu déroulant, sélectionnez « Symboles ». Une fenêtre contextuelle s'ouvrira alors, présentant les caractéristiques techniques de tous les instruments disponibles.

Choisissez l'instrument que vous souhaitez consulter, puis sélectionnez « Propriétés ». Une nouvelle fenêtre s'ouvrira alors, affichant les taux de swap à court et à long terme de cet instrument.

Appliquer les taux de swap à vos opérations de trading

Appliquer les taux de swap à vos opérations de trading

Comprendre le fonctionnement des taux swap vous aidera à cerner le coût réel de vos opérations et à mieux planifier celles-ci. Vous serez ainsi en mesure de quantifier vos risques et vos gains avant même d'effectuer une opération, ce qui vous permettra de prendre des décisions éclairées et réfléchies qui augmenteront vos chances de réussite sur les marchés.